反洗钱领域经常出现两个概念——客户身份识别(Customer Identification)和客户尽职调查 (Customer Due Diligence,CDD),都是日常工作的重要部分,央行的法规从2007年2号令《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》,在15年后升级为2022年1号令《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》。——那么这两个概念究竟是何含义,它们之间存在什么区别和联系呢?今天来探讨下这个问题。

从身份识别到尽职调查

——在全球反洗钱历史中的演化

……

谈反洗钱领域概念的发展与演化,不得不提到著名的《巴塞尔协议》。《巴塞尔协议》是巴塞尔委员会制定的在全球范围内主要的银行资本和风险监管标准。巴塞尔委员会由来自各个国家的银行监管当局组成,是国际清算银行的四个常务委员会之一。而客户身份识别和客户尽职调查的概念在巴塞尔协议中都有专门的文件提及。

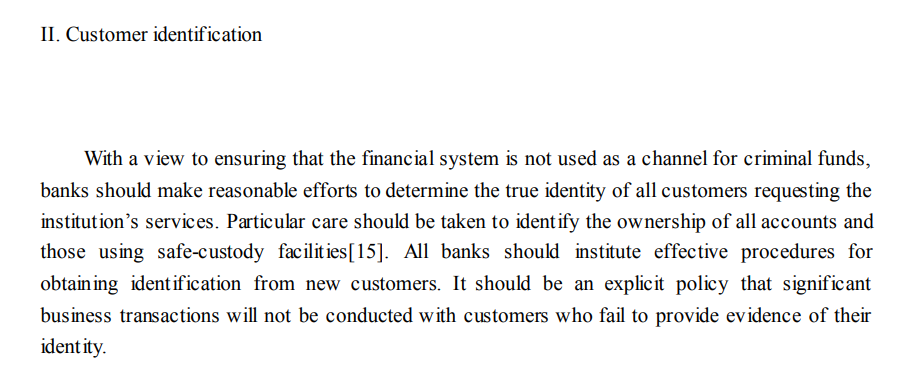

客户身份识别,早在1988年12月,巴塞尔委员会制定的《关于防止犯罪分子利用银行系统用于洗钱的声明》中提出客户身份识别的概念。声明中说“为确保金融系统不被用作犯罪资金渠道,银行应尽力确定所有那些请求该机构服务的客户的真实身份。应特别注意确定所有账户的所有权。所有银行都应制定有效的程序来获得新客户的身份证明。不应与未能提供身份证明的客户进行重大商业交易。”

(巴塞尔委员会《关于防止犯罪分子利用银行系统用于洗钱的声明》原文)

而最具权威反洗钱国际组织——反洗钱金融行动特别工作组(FATF),也在1996修订《四十项建议》时,将巴塞尔协议中倡导的客户身份识别作为反洗钱国际标准中预防措施的基本要求引入建议中。——可以说,客户身份识别的概念早于客户尽职调查登上历史舞台。

在实践中,金融机构为客户办理金融业务,一般需要客户填写开户申请文件或业务申请表格,或者签订合同。而开户申请文件、业务申请表格以及合同的内容渐渐超过简单的个人身份证件或者单位营业执照等证明文件上记载的身份信息,尽量对于客户整体信息情况尽可能的详尽了解。金融机构在整个客户的生命周期中落实持续识别和重新识别措施,来完成识别客户信息的工作——客户身份识别的外延越来越大。

尽职调查(Due Diligence),这个概念最早可以追溯到1933年的美国证券法。当时规定假如证券发行人或承销商能够证明自己已经对发行证券的公司进行了尽职调查,并且向公众披露了调查中所发现的问题,那么他们就不必为无法披露调查过程中没有发现的信息而承担责任。此后“尽职调查”的概念被迅速地从证券行业渗透到整个金融世界,成为了法律、财务和技术等专业领域的标准做法。

巴塞尔委员会在 2001年10月颁布的《银行客户尽职调查》中明确了在KYC(Know Your Customer)范围中银行客户尽职调查的内容,提出客户尽职调查的四要素:客户接纳政策、客户身份识别、持续监控、风险管理。——从此文件来说,客户尽职调查包括了客户身份识别的内容,并加以扩展,主要是针对高风险业务、高风险客户,要求更多的调查和设置不同的接纳政策,以及后续的持续调查管控。

FATF在2003年修订《四十项建议》时,也将巴塞尔协议中倡导的客户尽职调查引入修订后的建议中。——FATF现行的四十条建议中,“建议10客户尽职调查”明确要求:金融机构在出现下列情形时,采取客户尽职调查(CDD)措施:

其中(a)至(b)项规定每个客户必须要执行,但可以风险为本,决定采取这些措施的程度。如果金融机构不能遵循上述(a)至(b)项规定的措施(根据风险为本的方法调整所采取措施的程度),则不应当开立账户、建立业务关系或进行交易;或者应当终止业务关系;并应当考虑提交相关客户的可疑交易报告。

国内的客户身份识别

……

2000年3月20日国务院总理朱镕基发布第285号国务院令,公布《个人存款账户实名制规定》,自2000年4月1日起由中国人民银行组织施行。

随后央行出台了《人民币银行结算账户管理办法》(中国人民银行令〔2003〕第5号)等一系列配套的行业法规文件。

2006年10月31日第十届全国人民代表大会常务委员会第二十四次会议通过的《反洗钱法》正式要求金融机构应当按照规定建立客户身份识别制,把客户身份识别提到了法律的高度。

2007年,当时的一行三会制定并发布了《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》(〔2007〕第2号令),以下简称《身份识别办法》。在本管理办法中规范了金融机构客户身份识别、客户身份资料和交易记录保存行为,对客户身份识别的总体工作进行了细致的规划和要求。

国内的客户尽职调查

……

在落实2006年《反洗钱法》、2007年2号令《身份识别办法》的过程中,在初期提到客户尽职调查几乎等同于客户身份识别,例如《中国人民银行办公厅关于进一步落实银行账户实名制做好公民身份信息联网核查网络连通及业务测试工作的通知》(银办发〔2007〕26号)中,“当个人姓名和公民身份号码核对一致且系统反馈的照片与居民身份证记载的照片核对相符时,银行机构可认为待核查的个人居民身份证信息是真实的。中国人民银行在进行银行账户实名制检查时,视同该银行机构在核对个人身份证件信息方面已履行尽职调查职责。”

但随后2008年底《中国人民银行关于进一步加强金融机构反洗钱工作的通知》(银发〔2008〕391号)就扩展了客户尽职调查的内涵,主要是调查识别实际控制人、实际受益人,客户风险等级划分,针对高风险客户尽职调查。——并明确提出持续尽职调查概念。

2013年《金融机构洗钱和恐怖融资风险评估及客户分类管理指引》(银发〔2013〕2号)已经通篇都是客户尽职调查的用词,并提出了强化尽职调查、简化尽职调查的概念。

2022年人民银行、银保监会、证监会联合印发《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(〔2022〕第1号令),正式使用【客户尽职调查】一词来升级【客户身份识别】。其中第七条规定了客户尽职调查一般性要求:

“金融机构在与客户建立业务关系、办理规定金额以上一次性交易和业务关系存续期间,怀疑客户及其交易涉嫌洗钱或恐怖融资的,或者对先前获得的客户身份资料的真实性、有效性或完整性存疑的,应当开展客户尽职调查,采取以下尽职调查措施:

(一)识别客户身份,并通过来源可靠、独立的证明材料、数据或者信息核实客户身份;

(二)了解客户建立业务关系和交易的目的和性质,并根据风险状况获取相关信息;

(三)对于洗钱或者恐怖融资风险较高的情形,了解客户的资金来源和用途,并根据风险状况采取强化的尽职调查措施;

(四)在业务关系存续期间,对客户采取持续的尽职调查措施,审查客户状况及其交易情况,以确认为客户提供的各类服务和交易符合金融机构对客户身份背景、业务需求、风险状况以及对其资金来源和用途等方面的认识;

(五)对于客户为法人或者非法人组织的,识别并采取合理措施核实客户的受益所有人。”

内容与FATF的建议10基本保持一致,但其第二款“了解客户建立业务关系和交易的目的和性质,并根据风险状况获取相关信息”是针对客户洗钱风险评估的基础要求,【金融机构要了解客户交易的目的和性质,并进行风险评估,差异化获取相关信息】,这是客户尽职调查和客户身份识别概念里明确最大的不同,虽然《身份识别办法》也提到了划分客户风险等级,高风险客户了解其资金来源、资金用途、经济状况或者经营状况等信息,但身份识别并未脱离客户基本信息范围;其次就是高风险情形第三十条明确强化尽职调查的措施,高于《身份识别办法》;第三持续尽职调查,是对原来持续身份识别的升级,1号令中不再有持续识别、重新识别的区别,统称为持续尽职调查。

【捷软反洗钱】认为,相对客户身份识别,客户尽职调查的内涵更大,需要调查动作和客户信息更多,尤其持续尽职调查难度提升!

|

持续尽职调查 |

持续身份识别 |

|

“在业务关系存续期间,对客户采取持续的尽职调查措施,审查客户状况及其交易情况,以确认为客户提供的各类服务和交易符合金融机构对客户身份背景、业务需求、风险状况以及对其资金来源和用途等方面的认识” |

“在与客户的业务关系存续期间,金融机构应当采取持续的客户身份识别措施,关注客户及其日常经营活动、金融交易情况,及时提示客户更新资料信息” |

总的来说从 “客户身份识别” 到 “客户尽职调查”的演变,反映了国内外反洗钱理念随着时间的推移而发生的演变,现在看来“客户身份识别”是“客户尽职调查”的一部分,其核心内容已经被客户尽职调查完全包含,其衍生内容被客户尽职调查升级替代。——从“客户身份识别” 到 “客户尽职调查”体现的是未来金融机构反洗钱工作责任的发展方向。

以上一家之言,抛砖引玉,仅供参考,欢迎打赏或拍砖。

关注公众号获取更多优质内容