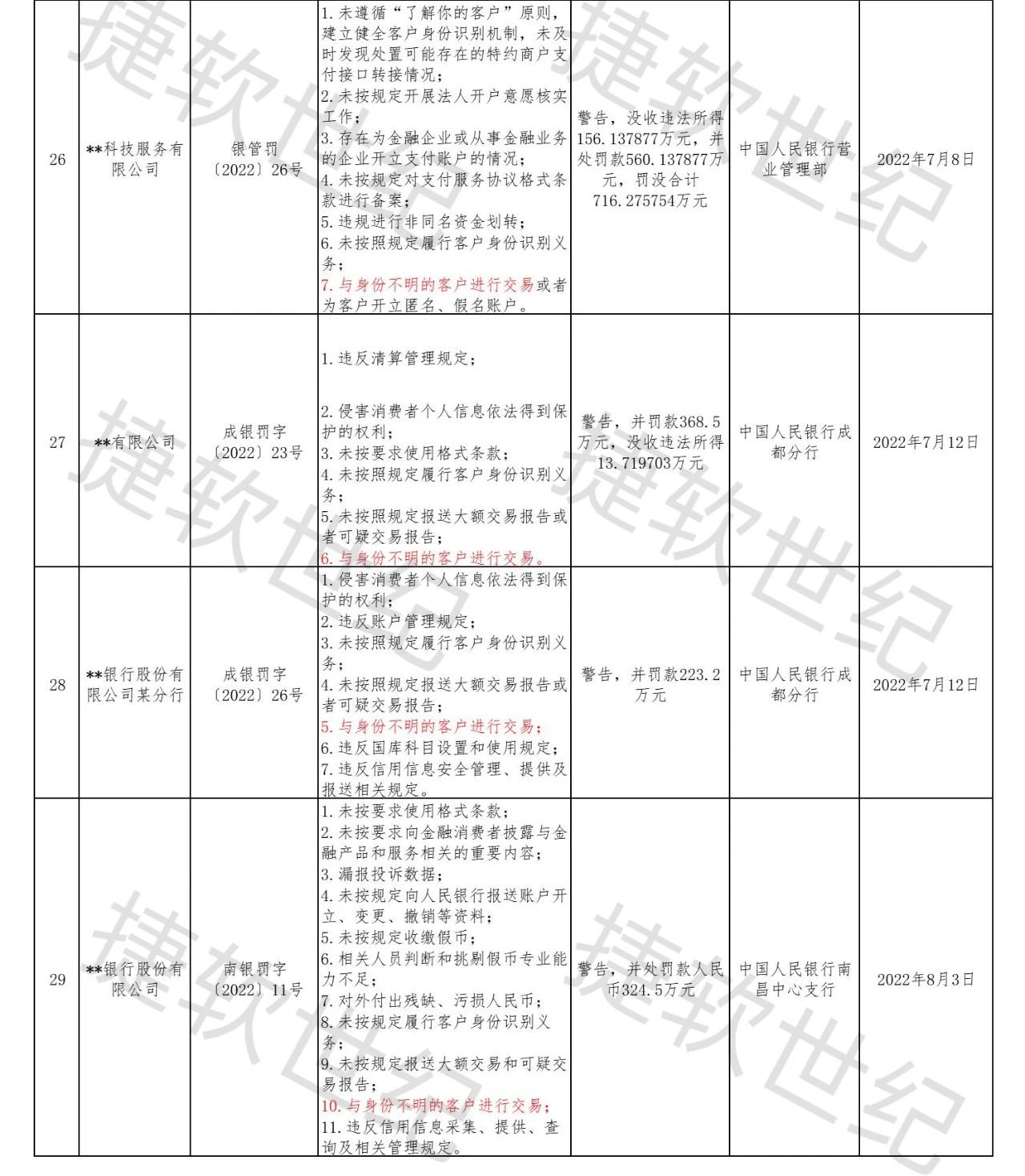

在日常的反洗钱工作当中,时常听到某机构因与身份不明的客户进行交易或为其提供服务而被监管机构行政处罚。我们梳理人民银行2022年1月至8月出具的罚单中,涉及“与身份不明的客户进行交易”的共计29张,其中不乏几百万甚至上千万的大额罚单。“与身份不明的客户进行交易”已成为近期反洗钱行政处罚的重点问题。那么如何界定“身份不明的客户”?如何避免为“身份不明的客户”提供服务或与其进行交易?也成为各位同仁关心的话题。

法律依据:

《中华人民共和国反洗钱法》

第十六条“金融机构不得为身份不明的客户提供服务或者与其进行交易,不得为客户开立匿名账户或者假名账户。”

第三十二条“金融机构有下列行为之一的,由国务院反洗钱行政主管部门或者其授权的设区的市一级以上派出机构责令限期改正;情节严重的,处二十万元以上五十万元以下罚款,并对直接负责的董事、高级管理人员和其他直接责任人员,处一万元以上五万元以下罚款:(四)与身份不明的客户进行交易或者为客户开立匿名账户、假名账户的。”

《中华人民共和国反恐怖主义法》

第二十一条“电信、互联网、金融、住宿、长途客运、机动车租赁等业务经营者、服务提供者,应当对客户身份进行查验。对身份不明或者拒绝身份查验的,不得提供服务。”

法律明确要求金融机构不得为身份不明的客户提供服务或与其进行交易。一旦检查发现,就是单户论处。

一 ►什么是“身份不明的客户”?

法规并没有就“身份不明的客户”给出具体定义,但是可以明确的是,法规要求义务机构执行客户身份识别制度,遵循“了解你的客户”原则进行KYC,并且通过可靠的手段渠道获取信息来验证核实客户的真实身份,那么剩下的无法核实客户真实身份是否就是“身份不明的客户”呢?

在2022年人行开具的29张罚单中,我们不难看出监管处罚中涉及到“与身份不明的客户进行交易”,那么必然也会涉及“未按规定履行客户身份识别义务”。《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》将“客户身份识别”明确定义为“义务机构在与客户建立业务关系或办理业务时,应当识别客户身份,核对客户的有效身份证件或者其他身份证明文件,登记客户身份基本信息,并留存有效身份证件或者其他身份证明文件的复印件或者影印件。”《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(暂缓实施)中提到“可通过来源可靠、独立的证明材料、数据或者信息核实客户身份。”所以“未按规定履行客户身份识别义务”是导致“与身份不明的客户进行交易”的前提。

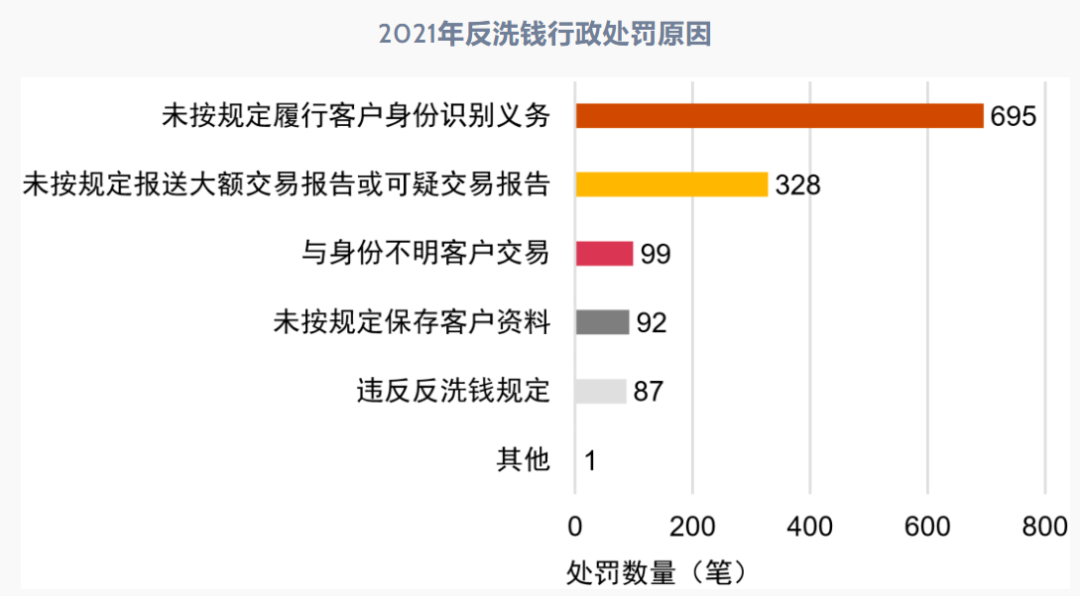

但并非“未按规定履行客户身份识别义务”,就一定会导致“与身份不明的客户进行交易”,从处罚数量上就能看出明显差异,据普华永道统计2021年“未按规定履行客户身份识别义务”罚单695张,“与身份不明的客户进行交易”罚单仅99张。

那么在逻辑上,应该是核验后发现主体身份(包括自然人和非自然人)非真实有效的客户,就可以认定为“身份不明的客户”,应该立刻进行管控,而不能继续提供服务或者进行交易。

2021年反洗钱行政处罚原因(普华永道统计)

二 ►身份不明的客户包括哪些情况?

2022年涉及“与身份不明的客户进行交易”的29张罚单中,银行业20张,其次是第三方支付机构7张,证券和保险业各1张。

(一)银行业中身份不明的客户主要有两种,一是自然人客户身份证联网核查失败,不能有效核验客户真实身份的,或者用外国护照或证件、港澳通行证、台湾居民来往大陆通行证、边民证、中国护照作为开户证件,以及早期使用15位号码居民身份证、军官证、警官证作为开户证件接纳的自然人客户,因无官方渠道核验真实性,存在假证件的可能性,所以也存在与身份不明的客户进行交易的潜在威胁;二是非自然人客户注册证件注销,无法核实客户真实存续的,或者采用虚假证件的客户。

基于银行业的特殊背景,存在历史存量客户使用15位旧版本身份证件开户未更新,以及历史批量开户未核查的情况。与这类客户发生业务也会引发与身份不明的客户进行交易的潜在风险。

(二)第三方支付机构中身份不明的客户与银行业类似,主要为非自然人客户注册证件注销。另外大多数支付机构通过代理商进行展业,由代理商收集客户的信息资料,客户身份识别工作可能流于形式,部分不法分子利用伪造虚假证照信息申请终端,虚假证件也是身份不明的客户的情形。

(三)证券和保险业的产品业务周期较长,身份不明的客户主要体现在使用旧版证件的存量客户持续办理业务,其证件失效未及时更新的情况。同时需要关注与代理第三方办理交易时的身份识别和资料保存。

三 ►如何避免与身份不明的客户进行交易?

首先身份不明的客户是近些年来监管关注的重点,各家义务机构要引起重视。其次想要避免与身份不明的客户进行交易,从本质上就是要做好客户的持续尽职调查。

《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(暂缓实施)第三条重点强调“金融机构应当勤勉尽责,遵循“了解你的客户”的原则,识别并核实客户及其受益所有人身份……金融机构在与客户业务存续期间,应当采取持续的尽职调查措施。”

【捷软反洗钱】建议:

第一, 做好制度更新建设,结合法律法规制定适合本机构的客户尽职调查制度以及实施细则,先有制度指引、再有操作执行。

第二, 客户持续尽职调查要嵌入在各个业务环节,只有先了解客户,进而保证客户信息的真实有效,才能更好地服务于客户。最基本也要保证客户信息录入完整,关注客户信息变动情况。

第三, 自然人可依靠联网核查建立业务关系,关键业务环节可利用人脸识别;非自然人客户核查,可以利用国家企业信用信息公示系统查询企业信息、利用全国社会组织信用信息公示平台查询社团法人信息、将全国组织机构统一社会信用代码公示查询平台等权威第三方作为数据支持工具,核验客户真实身份后,再建立业务关系。

第四, 内部检查、审计覆盖到位,把控业务流程中身份识别节点工作是否落实到位。

第五, 对于存量客户可利用IT技术接口定期批量进行信息核查,智能电话回访,长期无法核实客户在必要时可采取差异化限制措施,把控不明身份的客户风险。

同样,站在监管的角度,各家义务机构如果能够做到有制度支撑、有落实操作、有规范执行,虽然无法对每个客户都做到实时核查身份变动情况,并且持续识别存在时间差,但在“风险为本”的原则下勤勉尽责地履行反洗钱义务,相信监管部门也会做出合理的判断。

小彩蛋:自然人客户身份证件过期是否认定为身份不明的客户?

关注公众号获取更多优质内容