【捷软反洗钱】实操系列之一:反洗钱工作中“高风险地域”实操经验

作者 捷软反洗钱

近期参与和交流金融机构洗钱风险自评估,多次被问到《自评估指引》中地域固有风险评估因素第一条“(一)当地洗钱、恐怖融资与(广义)上游犯罪形势,是否毗邻洗钱、恐怖融资或上游犯罪、恐怖主义活动活跃的境外国家和地区,或是否属于较高风险国家和地区”,尤其是要求“分别评估境内各地区和境外各司法管辖区地域风险”,如何定义范围和实操落地?

实际反洗钱工作中,无论是客户尽职调查、风险评级、交易监测、还是金融机构洗钱风险自评估,都涉及高风险地域的概念,但如何界定高风险地域范围并不清晰。从央行法规文件来看,主要指洗钱高风险国家或地区(特指独立司法管辖区jurisdiction)的风险情况,这也符合反洗钱金融行动特别工作组FATF四十条中“建议19高风险国家”的内容。

一、境外地域风险

从《自评估指引》来看,境外地域风险聚焦在境外司法管辖区,未强调境外局部区域存在的严重犯罪风险情况,故境外地域风险建议以各司法管辖区为主。

对存在较高洗钱或上游犯罪风险的司法管辖区,不同的政府、组织有不同的定义,针对我国金融机构开展反洗钱工作而言,建议关注我国参与或认可的国际组织权威发布,尤其监管部门发文明确要求关注的境外高风险地域,避免众多组织的口径、立场存在不一致,导致高风险地域范围扩大化。

央行《关于落实金融行动特别工作组公布的高风险及应加强监控的国家或地区管理要求的说明》指出“金融行动特别工作组(FATF)持续监测全球范围内反洗钱和反恐怖融资体系存在显著缺陷的国家和地区,督促这些国家和地区改进缺陷。金融行动特别工作组每年2月、6月和10月召开全体会议,审议洗钱和恐怖融资“高风险国家或地区”以及“应加强监控的国家或地区”改进反洗钱和反恐怖融资体系的进展情况。会后,在其官网更新两份声明,其中“呼吁对其采取行动的高风险国家或地区(High-risk jurisdictions subject to a call for action)”即通常所说的FATF“黑名单”,“应加强监控的国家或地区(Jurisdictions under increased monitoring)”即通常所说的FATF“灰名单”。各义务机构应当建立工作机制,及时获取金融行动特别工作组公布和更新的高风险及应加强监控的国家或地区名单,及时采取相应的风险管理措施。”——2022年6月金融行动特别工作组第32届第7次全会决定将直布罗陀纳入“应加强监控的国家或地区”名单(“灰名单”)。同时,会议认可马耳他在改进反洗钱和反恐怖融资体系方面取得显著进展,同意其退出“灰名单”,会后更新了“高风险国家或地区”和“应加强监控的国家或地区”名单,具体如下:

(一)高风险国家和地区(2个)

- 朝鲜

- 伊朗

(二)应加强监控的国家或地区(23个)

- 阿尔巴尼亚

- 巴巴多斯

- 布基纳法索

- 柬埔寨

- 开曼群岛

- 直布罗陀

- 海地

- 牙买加

- 约旦

- 马里

- 摩洛哥

- 缅甸

- 尼加拉瓜

- 巴基斯坦

- 巴拿马

- 菲律宾

- 塞内加尔

- 南苏丹

- 叙利亚

- 土耳其

- 乌干达

- 阿联酋

- 也门

其它我国参加的,如国际货币基金组织IMF整理的离岸金融中心、经合组织OECD评估的税务欠佳国家或地区等,金融机构也可以参考作为较高风险司法管辖区地域。

(三)跨境业务需考虑的其他高风险地域

开展跨境业务的境内金融机构也需要考虑境外分支机构营业地区监管部门对高风险地域的要求。尤其是美国金融监管采用长臂原则,即使不在美国开业,只要用美元与美国金融机构有业务往来,都不可避免的要考虑美国制裁地域名单的影响,特别提醒具有跨境业务金融机构注意把美国财政部OFAC制裁的国家或地区也纳入高风险地域管理(或针对跨境业务的客户群体生效)。

二、境内地域风险

“例如本机构只有境内业务,只服务境内客户怎么办呢?风险评估中不考虑地域风险了吗?”

在银发〔2013〕2号《金融机构洗钱和恐怖融资风险评估及客户分类管理指引》中,要求“对于我国境内或外国局部区域存在的严重犯罪,金融机构应参考有权部门的要求或风险提示,酌情提高涉及该区域的客户风险评级”,提出了境内局部区域风险的概念。在FATF四十条中对“建议10客户尽职调查”的释义中,描述国家或地域风险要素第四款,也采用了国家或地理区域(Countries or geographic areas)的概念。

《自评估指引》要求:“法人金融机构在评估地域环境的固有风险时,应当全面考虑经营场所覆盖地域,分别评估境内各地区和境外各司法管辖区地域风险。”

由此可见,不同语境下高风险地域存在“境外”和“境内”两个范围,两者内涵不同、要求不同,适用对象和风险控制措施也有较大差异。

对于境内业务为主的金融机构,更关注我国境内的高风险局部区域定义。那么首先需要界定局部区域的颗粒度范围,按照行政区划标准,可以有省级、地市、区县三级高风险局部区域的定义。

(一)央行提示的省级地域风险

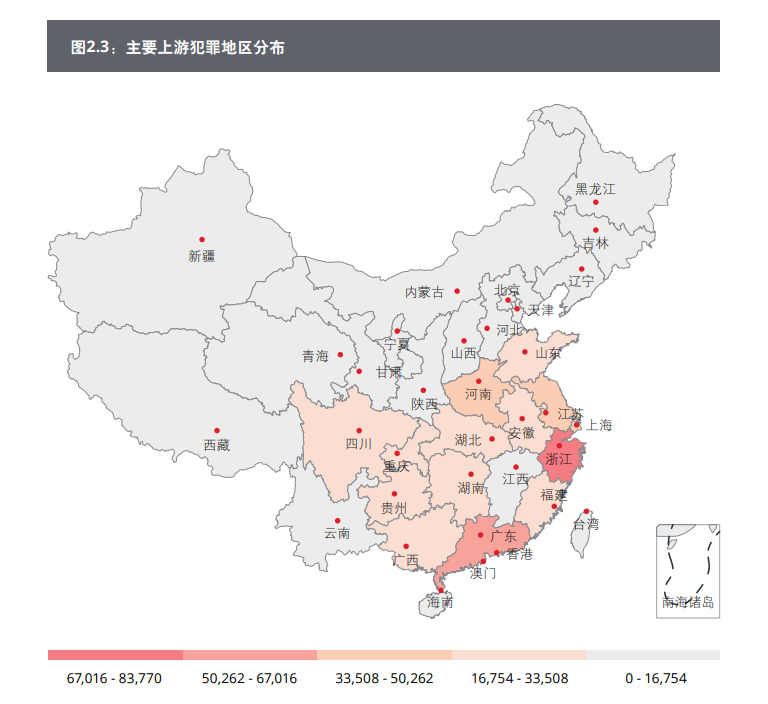

在2017年《中国洗钱和恐怖融资风险评估报告》(以下简称《报告》)中,收集了2013年至2015年全国各级法院公开发布的所有洗钱犯罪和主要上游犯罪案件判决书共68万余份,将其作为洗钱威胁评估的基础,报告比较2013至2015年数据,不同年份案件涉及的地区保持基本一致。并根据不同犯罪类型涉及洗钱的地域特点分析,总结出:“从地域分布来看,洗钱威胁主要集中在东部、西南及中部部分地区,广东、浙江、河南、江苏、广西、山东、上海等地面临的洗钱威胁较高,并具有以下特征:第一,洗钱威胁在地域上有一定的集中性和持续性;第二,洗钱威胁与地区经济发展程度有一定关联,但不发达地区往往也面临特定洗钱类型的威胁;第三,不同地区面临的洗钱威胁存在一定的地区特点”。

《报告》另外指出,境内暴恐团伙的活动范围有所扩大,其已经不局限于在新疆制造袭击,其威胁从新疆向内地蔓延。从地区分布看,境内暴恐团伙活动频繁的筹资地主要包括:新疆、浙江、广东、河南、广西、云南等省区。因此,这些区域面临的恐怖融资威胁较高。

但《中国洗钱和恐怖融资风险评估报告》是根据2013-2015三年的洗钱及上游犯罪判决书为基础,总结出7个洗钱风险较高的省级地域,6个恐怖融资风险较高的省级地域(有4个省重叠),覆盖了三分之一的省份和大部分的经济发达地区,但这仅仅是31个省市自治区横向比较的结果,并不表示9个省份风险非常严重,而且国内的犯罪情况与FATF提示的2+23个境外司法管辖区的洗钱、涉恐程度、内外部环境存在较大差异,建议报告原文定义“洗钱威胁较高”,把提出的9个省份不作为高风险境内地区、而作为较高风险境内地区进行自评估或者客户风险评估。

图片来源:2017年《中国洗钱和恐怖融资风险评估报告》

注:2021年EAG年报中,央行反洗钱局官员通报,2021年中国启动了第二次国家风险评估。在中国人民银行的领导下,反洗钱联席会议的政府机构、私营部门和自律组织都参与了这一过程。(预计不远的将来有央行更新的较高风险省级地域提示)

(二)其它来源、其它颗粒度的局部地域风险

在金融机构的反洗钱实践中,除了央行权威发布以外,根据各级监管部门、行业协会的风险提示或者自行收集整理定义不同来源的省级、地市、区县高风险地域,通常缺少权威出处,尤其不能持续发布更新,存在操作上的困难。

金融机构可自行根据各种业务及客户群体洗钱风险情况,结合行业协会、公安部、媒体报道的犯罪涉及地域,对省级、地市、区县地域自行定义地区黑名单、灰名单,例如禁毒委的挂牌地区、整治地区,公安部通报的电信诈骗源头地等,但这些局部地域客户涉及洗钱的覆盖面、时效性都存在不确定性,建议金融机构基于风险为本的原则采纳使用。

图片来源:人民网 电信诈骗重点地区挂牌整治

三、较高风险地域的实际使用

当金融机构界定了境外司法管辖区、境内地域的风险等级和具体范围,即可按照相关内控制度的规定对涉及这些地域的客户进行后续风险管控。

从捷软反洗钱的实操中,主要关注自然人客户的国籍、证件地址、联系地址(包括国、省、市、县四级)、交易对手的国籍、各类地址、网络注册和交易指令的IP地址境外国家、境内地区等。并注意其代办人国籍、证件地址,关联主体的国籍、各类地址等。

非自然人客户要关注注册国家、证件地址、联系地址(包括国、省、市、县四级)、交易对手的国籍、各类地址以外,还需要关注其法定代表人、受益所有人、授权办理人、股东等关联主体的国籍、证件地址、联系地址等。

跨境业务中采用美国的长臂管辖原则,甚至要注意跨境业务客户和对手交易的金融机构所在国家地区,注意其地域风险。

在实际工作中,部分金融机构甚至提出区县的范围太大,要缩小范围到街道、大厦、乃至门牌号,并考虑其地址相似度或者距离范围,自行设置具体地区风险名单进行监控预警,从洗钱风险管理有效性角度,借助更小范围有效的地区名单监控系统,也是可以考虑实践操作的。

以上一家之言,仅供参考,欢迎点赞或拍砖。

欢迎转载,请注明出处,全文转发。保护原创,侵权必究。

关注公众号获取更多优质内容

欢迎加入【反洗钱专业交流群】!研讨政策理解、实操经验、案例模型、系统功能建议等,每季度群内会共享捷软整理更新的反洗钱法规信息和项目采购信息。入群请加管理员微信:15611184130。