随着公安机关对 “两卡”(手机卡、银行卡)犯罪打击力度的持续加大,不法分子的传统洗钱路径受阻,作案成本显著攀升。在此背景下,他们开始将目光转向小额、分散、监管相对薄弱的日常支付与消费场景—— 从社交娱乐属性的口令红包,到高频刚需的外卖餐饮,再到现金密集型的中小商户(如花店、蛋糕店等),这些原本服务于大众生活的工具与场景,逐渐沦为小额洗钱犯罪的常见场景,小额洗钱凭借“金额小、频次高、伪装性强”的特点,规避了金融机构资金监测,对金融安全与社会秩序构成潜在威胁。

一、生活化场景下的小额洗钱案例

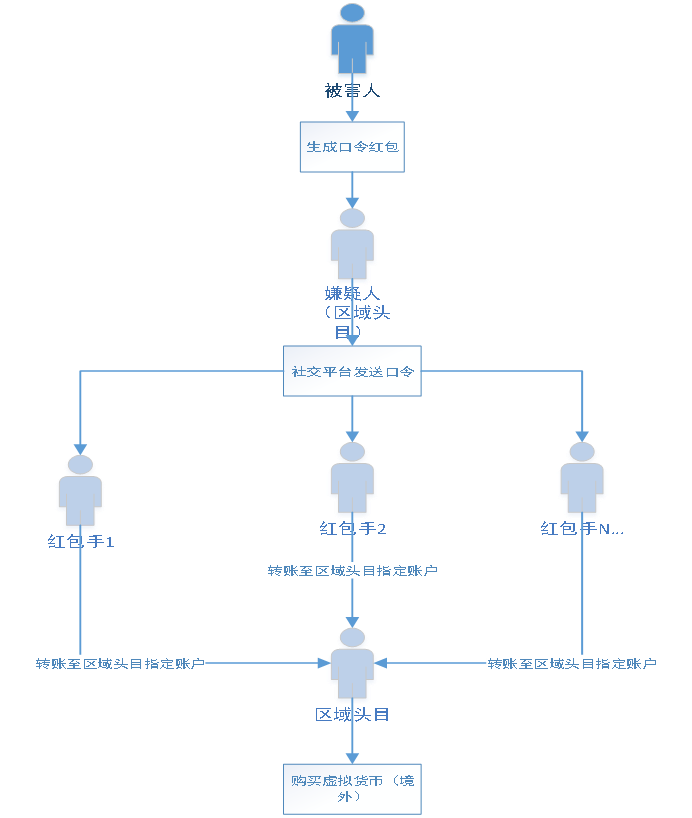

(一)口令红包洗钱案例

案例一:刷单返利诈骗中的口令红包“跑分”洗钱

2024年3月,张先生在某短视频评论区内,点击下载了一个交友软件,该软件实际上是伪装为交友软件的刷单返利平台。起初,张先生按照平台提示完成了几个小额刷单任务并成功获得了返利,让其逐渐放下戒备心,在后续的充值过程中,平台以其操作失误为由告知其无法提现,需缴纳保证金,才能连本带利返还,再次被告知操作失误后,平台客户为安抚张先生情绪以及增加“真实性”将其拉入一个群聊,群里很多人都声称自己也遇到了类似情况,为了拿回自己的本金和返利,张先生反复充值、系统反复提示出错,就这样,张先生先后投入了共计 26 万余元。

警方在调查过程中发现,张先生被骗的资金中有 25 万元是通过给口令红包充值转出的。犯罪嫌疑人要求张先生生成每个口令红包的总额不超过 1 万元,且都分成十余个小红包。当张先生将口令发送给对方后,红包很快就会被全部抢光。

警方经侦查发现,这些红包是被一群被称为 “红包手” 的人抢走的。“红包手” 一般人员比较固定,每天接单量较大,他们通过走量的形式进行洗钱。抢完红包后,“红包手” 会把钱转到区域头目指定的账户内,区域头目再用涉案资金向境外的虚拟币币商购买虚拟币,最终将资金转移到境外诈骗团伙手中。

案例二:毒品犯罪中的口令红包自洗钱

2023 年 12 月,被告人叶某宾向北京市海淀区鲍某某出售 10 粒国家管制精神药品三唑仑。为掩盖毒资来源,叶某宾要求鲍某某通过第三方支付工具发送口令红包支付毒资,并将红包口令通过境外社交平台转发给境外人员施某;施某领取红包后,重新生成新的口令红包并将口令回传叶某宾,叶某宾最终领取新红包完成毒资收取。整个过程利用口令红包的 “收发时差” 与 “主体切割性”,切断了毒资与毒品交易的直接关联,构成自洗钱犯罪。

(二)餐饮店洗钱案例

案例一:“好心帮忙” 的陷阱

经营一家餐馆的李老板银行卡号被冻结后报警,警方调查后发现,有位“顾客”添加李老板的购餐微信订购餐食。随后两天,该“顾客”一直在李老板这里订餐。第四天该“顾客”订餐时,称自己大伯在医院抢救需要缴纳住院费,但其微信和支付宝限额,想让李老板帮忙转账。李老板出于热心同意了,该“顾客”将20000元转到李老板银行卡,让李老板扣除餐费后,将其余的钱转到提供的微信收款码里。李老板按照要求完成转账后发现自己银行卡账号被冻结。原来,这笔转入款项来自一起电信网络诈骗案受害人的转账,李老板在毫不知情的情况下,成为了洗钱分子的 “帮凶”,自己的银行账户也因此被依法冻结。

案例二:“转账金额错误” 的陷阱

苏女士在永春经营着一家小吃店。一天,一名陌生女子添加了她的微信,点了排骨扁食套餐,并让苏女士将餐送到指定地点,随后通过支付宝正常付款。第二天,该女子再次订餐,这次却称支付宝和微信无法转账,要通过银行付款,并向苏女士索要银行卡账号。苏女士提供账号后,很快收到一笔 9980 元的转账。对方称自己开车时不小心按错金额,让苏女士将多余的钱银行卡返还,并提供给苏女士银行卡号。苏女士转完账不久,发现自己银行卡已被冻结。

(三)其他生活化场景下的洗钱场景

除口令红包和餐饮店洗钱案例外,还有多类小额洗钱情形,在此不一一赘述,仅描述其洗钱手段:

1. 现金物品

以蛋糕店、花店为主,洗钱手段一般为:以亲属过生日、各类节日为由,要求制作现金花束、现金蛋糕等,通过扫码、转账等形式付款给花店后,要求花店扣除制作费用后,将其余的现金制作成现金花束或蛋糕送到指定人手中。

2. 等值兑换

以棋牌室为主,洗钱手段一般为:以兑换筹码为由,通过微信、支付宝扫码付款等方式,将需兑换的金额转给棋牌室工作人员,并要求提供现金或到银行取现后返还给顾客。

3. 购买高价值物品

以黄金店、烟酒超市(高端烟酒)、奢侈品店、彩票店(大量购买整本彩票)、手机店、网购平台购买手机为主,洗钱手段一般为:通过购买大量高价值物品或方便转换为资金的物品,将货款转给店铺老板后,通过某些途径将所购物品适当降价处理转换为流动现金,实现洗钱的目的。

4. 货拉拉

购货商通过货拉拉平台下单,司机接单后,购货商声称供货商不接受转账,将货款转账给司机后,需要司机帮忙取现交给供货商。司机按照约定抵达拉货地点将钱交到供货商手上后,供货商以货物暂时有问题为由暂不交货,先将收据给司机,由司机交给购货商。

二、生活化场景下小额洗钱特征分析

1.小额高频

不法分子在洗钱时刻意将非法资金拆分成多笔进行交易,存在“单笔小额、多笔交易、多个账户、多时间段”的特征(如口令红包拆分多个)。这种操作降低了单笔交易的金额,以及单个客户单日交易总额,稀释了非法资金的犯罪关联性,大幅增加资金追查难度。

2.日常场景

洗钱场景均为大众熟悉的生活化场景,如口令红包关联社交互动,外卖餐饮关联日常消费,花店、蛋糕店关联节日礼品,棋牌室关联休闲娱乐等。这种生活化伪装让资金流动看似符合日常生活需求(如“发红包互动”“订餐付款”“定制现金花束”),不仅可以迷惑普通民众,也让金融机构难以识别其异常行为。

3.多层中转

资金转移链条复杂,涉及到的洗钱媒介包括银行卡、支付账户、口令红包、虚拟货币等,资经过多层中转,切断非法资金与犯罪分子的直接联系,如,口令红包场景中,通过“被害人→红包手→区域头目”多层中转,利用口令红包、虚拟货币等多种形式完成洗钱环节;餐饮场景中,利用商户作为中间账户,让非法资金经“受害人→商户→犯罪分子”流转,商户并不知道真实资金来源,导致商户成为洗钱中转站。

4.跨平台、跨境交易

部分小额洗钱会结合跨平台甚至跨境交易操作:

• 境内环节:资金在 “银行卡→第三方支付(微信/支付宝)→红包/商户账户” 间跨平台、跨机构流转;

• 跨境环节:通过虚拟货币(如口令红包资金最终用于购买境外虚拟币)或境外社交平台及代收人(如毒品案例中的境外施某),将资金转移至境外,利用虚拟货币的匿名性和跨境交易监管困难,让资金难以追踪和追回。

三、金融机构防范建议

(一)强化客户身份识别

1、针对机构客户

金融机构在为机构客户开户时,要仔细核实营业执照、法人身份信息等资料的真实性。通过企业信用信息公示系统等官方渠道,查询商户的注册信息、经营状态、经营范围等,确保商户是合法经营,不存在虚构经营地址、空壳单位等情况。留意同一自然人是否为多个单位的经营者或财务人员,以及同一自然人作为代理人办理多个单位银行账户开立业务的情况。还要关注实际经营者与开户客户是否一致,实际经营业务范围与营业执照登记的经营范围是否相符等异常特征。

2、针对个人客户

对“高频收发红包”的个人账户,补充生物特征核验(如人脸识别)或收入来源、交易背景等调查,确认资金来源合理性;重点监测“新注册账户短期内频繁收发红包/转账”的情况,防范临时账户被用于洗钱的情况。

(二)加强交易监测

为了避免引起银行等金融机构的注意,洗钱分子通常会采用小额多次的交易方式。因此金融机构需设置交易监测指标,对餐饮商户的交易情况进行实时监测。

交易监测指标:根据行业的特点、同类商户的规模、该商户的历史交易金额,设定合理的交易金额、交易频率等监测指标,例如:

l 对于一家普通小吃店,如果突然出现频繁的大额资金进出,且交易时间、交易对象不符合正常经营规律,就应及时发出预警。同时,根据案例中的情况,顾客会先进行小额转账(餐费),随后再向餐饮店转账数万元,因此可设置几笔小额转账后近万元交易的规则。从商户出入账的角度来说,收到高出所售物品价值数十倍甚至数百倍的金额后立马转出,转出金额可能等同于入账金额也可能与入账金额的差值与其所售物品的价值相似。

l 对于第三方支付平台,需优化“红包”产品设计规则,如新注册用户短期内频繁或大量发送或领取红包、红包领取后迅速提现、单个口令红包金额上限降低(如调整为百元或千元)、同一用户单日发送红包金额不超过xx元(如一万元)、限制同一用户单日、七日发送红包次数、增加陌生人红包转账的身份认证环节、增加红包转账提醒(如防诈骗提醒)等。

分析交易真实性:深入分析商户的交易流水,结合其经营规模、进销货情况等,判断交易是否真实合理。比如,一家日营业额通常在几千元的餐饮店,突然收到一笔数万元的转账,且无法提供合理的交易背景说明,金融机构就需要进一步核实交易真实性。

(三)加强员工培训

定期组织员工参加反洗钱培训,让员工充分认识到洗钱活动的危害以及反洗钱工作的重要性。通过讲解实际案例,让员工了解洗钱分子利用餐饮店等实体店铺洗钱的常见手段和套路,提高员工对可疑交易的敏感度。培训员工掌握反洗钱相关法律法规、政策文件以及金融机构内部的反洗钱操作规程。使员工能够熟练运用客户身份识别、交易监测等工具和方法,准确识别和处理可疑交易。同时,鼓励员工在日常工作中积极发现问题,及时向上级报告。

(四)加强与客户的沟通合作

金融机构在与餐饮店等实体店铺以及个人客户建立业务关系时,通过讲解案例,告诉其可能会遇到的洗钱手法,提高客户的反洗钱意识,也可以通过举办讲座、发放宣传资料、线上推送信息等方式,向客户普及反洗钱知识。让客户了解洗钱活动的形式、危害以及自身应承担的法律责任,提高客户的风险防范意识,引导客户主动配合金融机构的反洗钱工作。

与客户建立良好的信息沟通渠道,鼓励客户发现异常交易情况或可疑人员时,及时向金融机构报告。金融机构对客户反馈的信息要进行及时处理和跟进,共同防范洗钱风险。例如,商户发现有顾客以奇怪理由要求大额转账,可立即询问金融机构,金融机构可根据情况对相关账户进行进一步调查。

在洗钱方式层出不穷发展的形势下,金融机构必须高度警惕洗钱分子利用餐饮店等实体店铺、第三方支付平台等进行小额洗钱的风险。通过强化客户身份识别、加强交易监测、提升员工专业能力、加强与商户及其他机构的合作等多方面措施,构建起全方位的反洗钱防线,切实维护金融秩序稳定,保障社会经济健康发展。

欢迎转载,请注明出处,全文转发。保护原创,侵权必究。

关注公众号获取更多优质内容