根据原银保监会下发的《关于规范信托公司信托业务分类的通知》(以下简称《通知》),新的信托业务分类标准已于23年6月1日正式实施。《通知》要求信托公司以信托目的、信托成立方式、信托财产管理内容为分类维度,将信托业务分为资产服务信托、资产管理信托、公益慈善信托三大类共25个业务品种。

那么,从反洗钱的视角下如何理解本次业务分类调整?如何运用在信托业反洗钱工作中?

不同维度下的信托业务分类

信托业务根据不同的法规及维度,存在不同的分类方式:

-

《中华人民共和国信托法》中第四章对委托人与受益人定义以及第六章公益信托定义等,可将信托业务分为他益信托、自益信托,集合信托、单一信托、公益信托维度分类。

-

2014年10月16日由中国人民银行发布的《信托业务分类及编码》。该文件主要用于监管对信托公司主要业务数据进行划分,将信托业务划分为九大类、二十二中类、十九小类。

-

2018年2月《信托公司信托业务监管分类指引(试行)》下发部分信托公司征求意见。在该文件中,分类方法结合了多个维度,将信托业务分为:债权信托、股权信托、标品信托、同业信托、财产信托、资产证券化信托、公益(慈善)信托及事务信托。

-

2018年发布的《关于规范金融机构资产管理业务的指导意见》将资产管理产品按照募集方式的不同,分为公募产品和私募产品;按照投资性质的不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品的分类模式。

-

另外,各信托公司也结合自身业务情况,以其展业涉及的信托财产的管理运用方式和资金投向作为依据,制定了不同方式的分类,如贷款类信托、基础产业信托、房地产信托、股权投资信托等。

由上可以看出,无论哪种维度的分类均有其一定的道理,造成了多年来不同公司信托业务分类多元,存在交叉混合的情况。

2023年3月,原银保监会发布了《关于规范信托公司信托业务分类的通知》,促进信托公司在回归受托人定位的基础上,对信托业务进行重新分类并提出了相关监管要求,旨在促进各类信托业务规范发展,积极防控风险和巩固乱象治理成果。

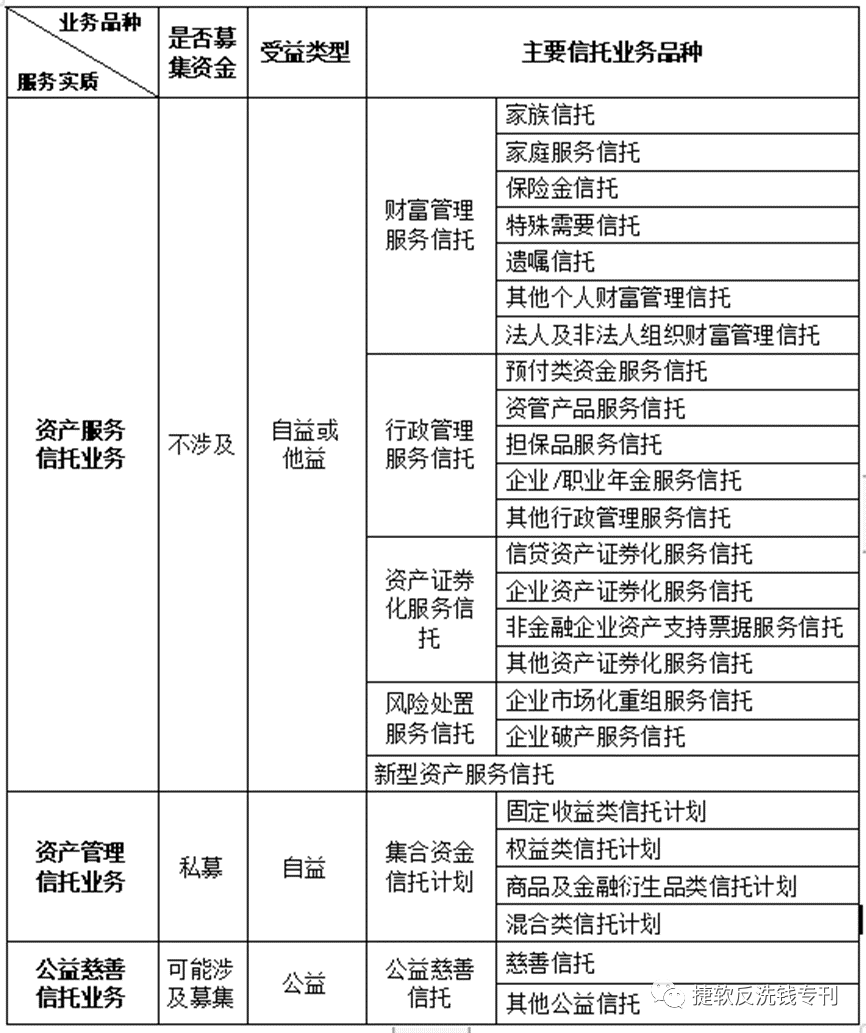

信托服务实质是根据委托人要求,为受益人利益而对信托财产进行各种方式的管理、处分。信托业务分类应当根据信托服务的实质和特点,明确各类信托业务职责边界,避免相互交叉。因此,《通知》从信托目的、信托成立方式、信托财产管理内容三个维度入手,提出了新的业务分类要求。

图片来源:《通知》附件2-《信托公司信托业务新分类简表》

反洗钱视角下的信托产品业务新分类

根据《法人金融机构洗钱和恐怖融资风险管理指引(试行)》,法人金融机构应当有效识别高风险业务(含产品、服务),并对其进行定期评估、动态调整;业务部门以业务(含产品、服务)的洗钱风险评估为基础,完善各项业务操作流程。

本次《通知》要求信托公司“将信托业务分类纳入内部控制体系,明确归口管理部门以及业务部门、合规管理部门、内部审计部门等职责”,如果业务管理按照新的业务分类开展,则属于监管政策及内部控制制度有重大调整的情形,需要对新的业务分类开展及时的洗钱风险评估,或者在机构洗钱风险自评估中采用新的信托业务分类作为产品业务评估维度的评估细类,以判断其产品业务洗钱风险。

为有效开展洗钱风险评估工作,信托公司应当建立并维护业务(含产品、服务)类型清单。目前业内大致有三种业务评估分类方式:一是将业务模式、性质相同且洗钱风险因素不存在重大差异的业务整合后评估,就是按照业务大分类的形式,优点是合规且高效、稳定性较高,便于定期评估,缺点是跟业务管理的颗粒度不同,区分风险管控精准度可能不足;二是按照《通知》的最新要求进行25个分类评估,优点是符合最新要求,后续改动较少,缺点是目前各公司仍处于业务整改调整阶段,结合各公司实际运营情况的分类尚不清晰;三是部分信托公司根据最小颗粒度【发行的XX期信托产品】进行洗钱风险评估,优点是完全贴合产品生命周期且职责权属比较清晰,缺点是信托产品过多管理较复杂。

上述三个方式信托公司可根据自身情况进行选择,【捷软反洗钱】建议尽量按照《通知》25分类进行评估,随着监管要求落地逐步稳定,避免后续陆续调整以及不符合行业规范。

新业务分类带来的洗钱风险管理的思考

根据《通知》要求,各信托公司应在实施后的30日内,将存续信托业务分类结果和整改计划报送属地银保监会派出机构。因此,原则上各信托公司应该已经完成了对存续信托业务的分类及整改计划。那么,作为信托公司反洗钱合规经理应思考哪些方面存在变化以应对新分类带来的挑战呢?

(一)了解公司业务发展方向及存量产品整改计划

反洗钱合规经理应与产品设计部门、管理部门开展座谈,了解公司后续产品设计、策划、风险计量等方面的具体要求,提出将洗钱风险评估纳入产品全生命周期的具体举措。在原机构洗钱风险自评估和产品洗钱风险评估的基础上,结合新产品设计理念和存量产品压降计划适时调整洗钱风险评估的机制或流程。

(二)研讨新业务分类洗钱风险情况及完善适当的管控措施

反洗钱合规经理应与产品设计部门、风险管理部门探讨符合适合自身业务发展方向的业务分类策略,并同步调整洗钱风险评估的流程、模型指标设计,根据薄弱环节、风险情况,完善各业务的尽职调查内容、洗钱风险管理控制措施等。随着新产品的上线,必然存在管理部门的变化或调整,反洗钱合规经理应及时获取信息并进行流程修订,宣讲培训等以保证新业务分类在洗钱风险管理机制的有效性。

(三)设计新业务洗钱风险评估指标进行洗钱风险评估

作为产品业务洗钱风险评估的重点阶段,设计评估模型的难点在于如何体现洗钱风险及如何在不同产品间体现其风险水平的差异度?【捷软反洗钱】根据多年资管行业反洗钱系统建设经验,建议反洗钱合规经理考虑以下内容。

1.方法论:固有风险+控制措施=剩余风险

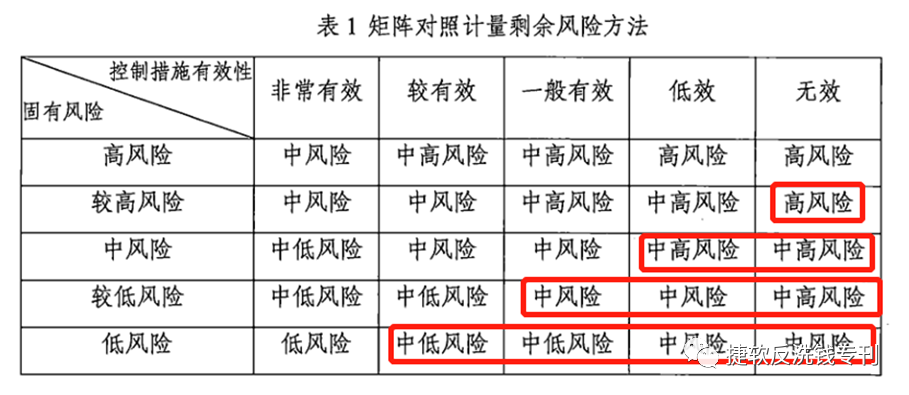

从《法人金融机构洗钱和恐怖融资风险自评估指引》可以看出,一个产品业务的洗钱风险由其固有风险和控制措施有效性两方面共同决定。

图片来源:《自评估指引》中矩阵对照计量剩余风险

一个固有风险较高的产品,可能由于控制有效而降低了其洗钱风险;同理,控制能力低效的产品也有可能提高其剩余风险,并不是剩余风险一定低于固有风险(如上图红框所示)。因此,考虑指标设计时应考虑固有风险指标及控制措施指标两大类,剩余风险可通过矩阵的形式最终确定,也可以直接固有风险指标、控制有效性指标按照权重综合计算得出。

2.新产品与存量产品分别评估模型

与产品的生命周期保持一致,新产品上线前应完成洗钱风险评估,主要是其产品特征、与洗钱风险的关联度等,评估结果将影响该产品是否可以上线销售。存量产品应重点关注销售阶段内该产品的实际交易情况,控制措施的落实及内部检查审计的结果等。因此,两类产品应采取不同的评估指标。

3.体现信托产品新分类的洗钱风险评估指标

回归产品本身的风险水平,在进行信托行业产品业务洗钱风险指标设计时,除关注常见的“现金关联程度、流动性程度、资金来源去向、销售渠道、主要销售群体、尽职调查方式……”,还应重点关注该产品业务与洗钱类型、手法的关联程度,如:“户均产品规模、是否曾被利用于洗钱案件、是否具有通道业务及资金池业务属性、是否允许他益、是否被动管理类、所有权及受益权的让渡/转移的便利程度、产品户穿透识别程度、代销规模、代理办理规模……”等等。

(四)关注后续评估结果的运用

如上述剩余风险的计量方法,反洗钱合规经理应关注产品的剩余风险点,并及时根据风险变化的情况调整此业务的控制措施力度,以将剩余风险水平控制在可接受范畴内。

★

本文主要通过信托行业新的业务分类展开讨论,供信托公司反洗钱同业参考。其他资管类行业也可以参考其中的部分内容,来设计开发自身有效的产品业务洗钱风险评估模型和相应控制措施。值得一提的是,部分机构已经通过上线机构洗钱风险自评估系统,同步开发了产品业务洗钱风险评估模块,结合自身评估需求实现了线上获取数据、电子方式清晰留痕、评估结论可追溯、证明文件可检查的高效评估方式。

总之,信托业新业务分类的通知为信托公司带来了机遇和挑战,反洗钱岗位人员应根据公司业务的变化调整及时更新自身洗钱风险管理机制,实现“风险为本”的管控目标。

关注公众号获取更多优质内容