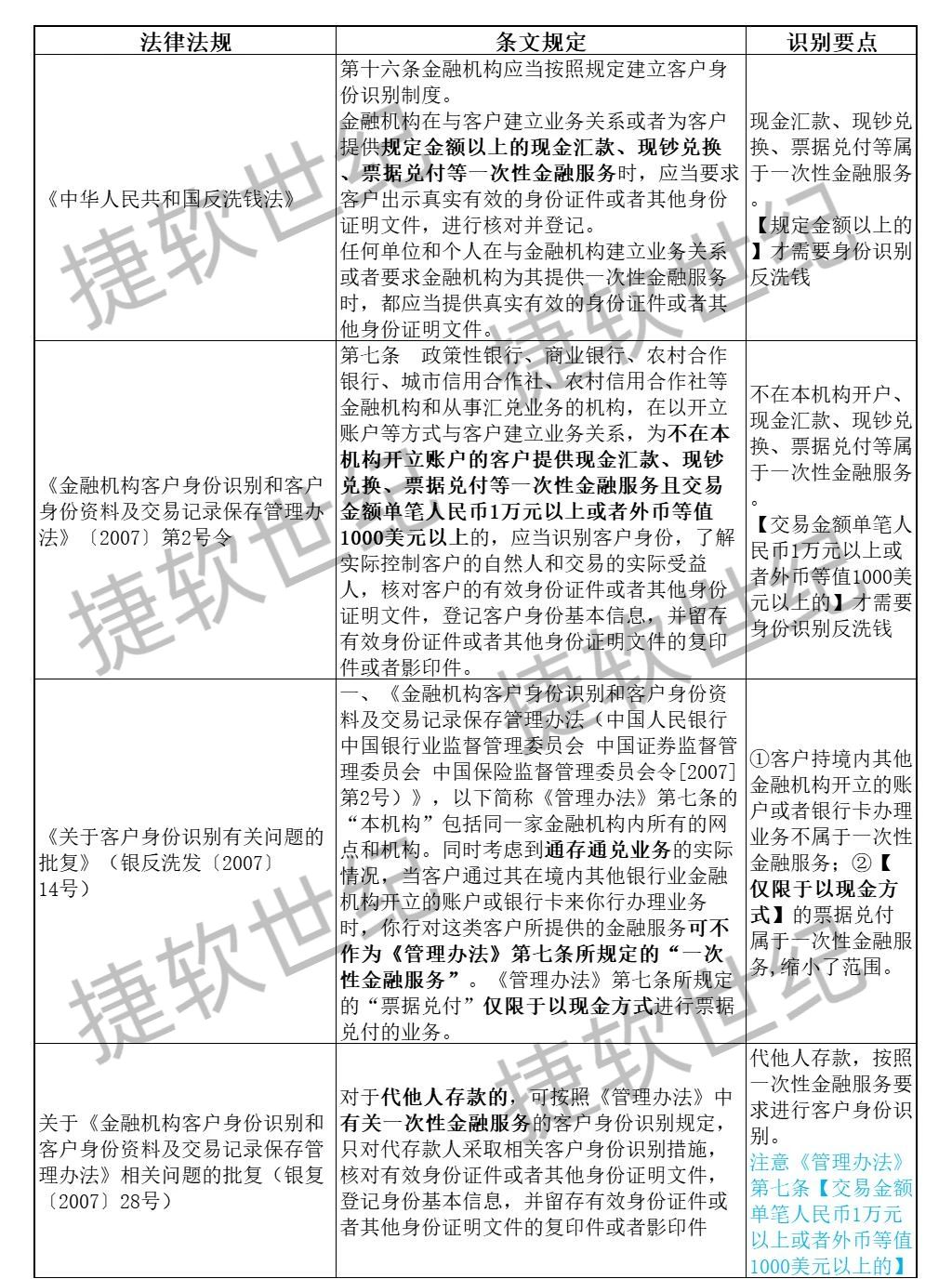

2006年《中华人民共和国反洗钱法》中提出了除与客户建立业务关系之外还应履行反洗钱义务的场景——“一次性金融服务”,后续出台的法规中也频繁出现“一次性金融服务”的说明和应履行的反洗钱义务。但各文件关于“一次性金融服务”的范围说明略有差异,金融同业在进行实际操作中可能存在一些困扰,针对哪些作为一次性金融服务,如何切实有效地履行反洗钱义务也相对困难。

我们从法律法规中“一次性金融服务”的定义入手,探讨如何对此类场景开展反洗钱工作。

一

什么是“一次性金融服务”?

以下是【捷软反洗钱】整理的各种法律法规中关于“一次性金融服务”的定义:

总结上述各项条文规定,“一次性金融业务”是指,为不在本机构开立账户的客户提供现金汇款、现钞兑换、现金方式的票据兑付等一次性业务(甚至客户用其它银行账户或银行卡办理业务也都不属于一次性金融服务,例如ATM跨行取款,票据贴现要求转账到其它银行同名账户)。

所以金融机构识别一次性金融服务的要点为:客户不在本机构开户(也不持有境内其他银行账户可追踪身份),此次业务办理完成后,客户与本机构也不存在其他可预期的持续性商业关系。——实际上就是一次性办理的现金、现钞、现金方式的票据兑付业务。

同时,以下场景按照“一次性金融服务”的相关要求进行客户身份识别:

1、他人代办无卡、无折存款达到识别标准又无法提供被代理人身份证件的;(建议按照《管理办法》第七条【交易金额单笔人民币1万元以上或者外币等值1000美元以上的】)

2、买方贴现,且卖方要求以除将资金划到其他银行开立的同名账户以外的其他方式获得资金,按照一次性金融服务要求识别客户身份;

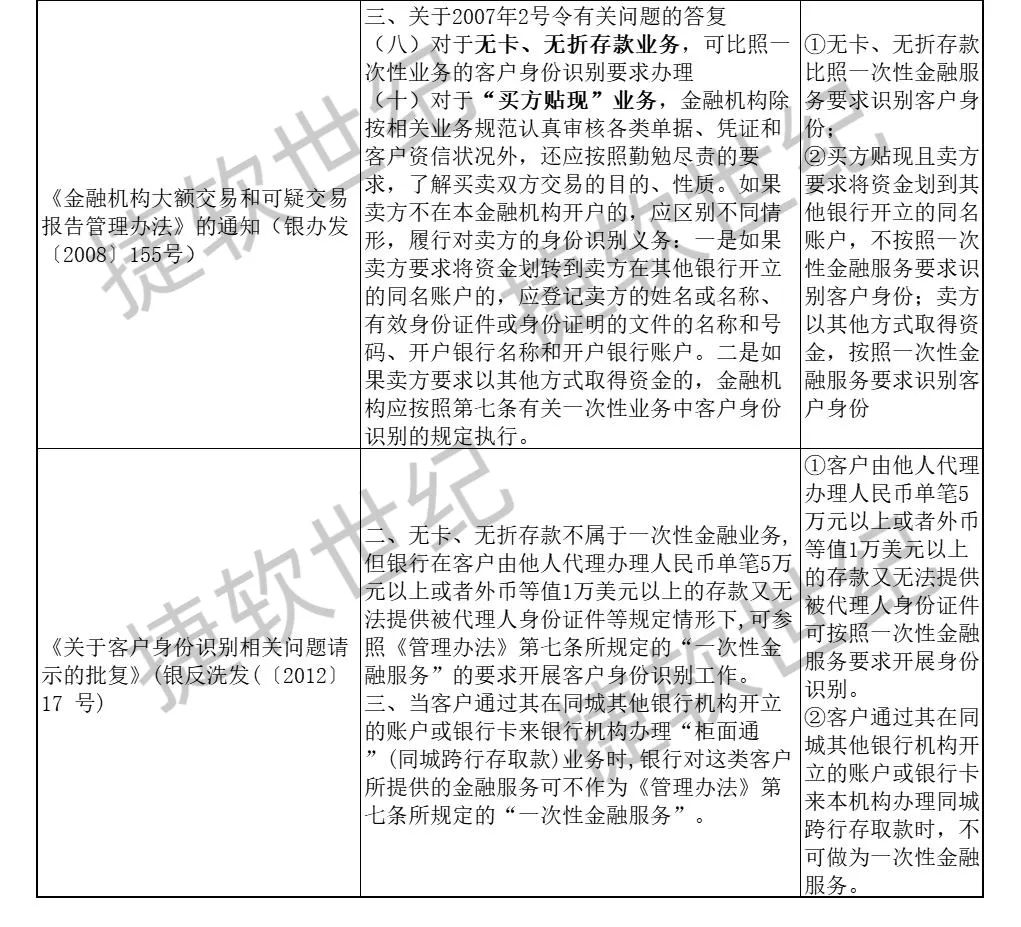

2022年1号令《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》中将“一次性金融服务”表述为“不在本机构开立账户的客户提供现金汇款、现钞兑换、票据兑付、实物贵金属买卖、销售各类金融产品等一次性交易且交易金额单笔人民币5万元以上或者外币等值1万美元以上的”,扩大了范围,但保持了原理思路的一致性。由于该办法目前已暂缓实施,因此本文暂不参考该办法中关于“一次性金融服务”的定义,仅提供思路供大家自行判断。

2

针对“一次性金融服务”客户,

应如何开展反洗钱工作

“一次性金融服务”的洗钱风险在于此类客户不在金融机构开立账户,无持续服务,金融机构仅能在提供一次性金融服务时,按照法规要求掌握客户基本信息。由于缺乏可持续性的商业联系,在交易后难以追踪尽调客户信息真实完整性及其财产资金的去向,无法开展持续客户尽职调查,补充完善信息。——通常一次性金融服务的客户也抵触,不接受金融机构的持续尽职调查。

2007年2号令《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》中规定,对于符合一次性金融服务的客户,“应当识别客户身份,了解实际控制客户的自然人和交易的实际受益人,核对客户的有效身份证件或者其他身份证明文件,登记客户身份基本信息,并留存有效身份证件或者其他身份证明文件的复印件或者影印件”。

那么对于“一次性金融服务”的客户是否只需要完成身份识别、资料留存的工作呢?

【捷软反洗钱】建议金融机构应从以下四个方面考虑勤勉尽职。

(一)客户尽职调查

《中国人民银行反洗钱局关于下发银行机构反洗钱执法检查发现典型问题与案例的通知》中表示金融机构客户身份识别质量有待提高,主要表现在:为客户提供“一次性金融服务”时,客户基本要素缺失。说明目前各金融机构在对待符合“一次性金融服务”的客户进行身份识别及资料保存时存在较大的问题。

金融机构提供“一次性金融服务”时,需要:

1、核实客户的有效身份证件或者其他证明文件。目前大部分金融机构业务系统对居民自然人实现了联网核查,可以对客户的身份证信息进行联网核查,核实其身份信息的真实性。对于非居民自然人,主要通过了解其签发证件机关的经验。对非自然人可以在全国组织机构统一社会信用代码公示查询平台进行核验,并通过其他渠道了解识别其受益所有人。

2、核实客户手机号信息。金融机构应在为客户办理一次性金融业务时,核对客户手机号信息,是否实名、是否为本人实名,若非本人实名信息,应要求客户提供相关辅助资料。

3、在为客户办理业务时,应了解客户交易的目的和性质。一线人员可询问客户基本信息、交易的目的、交易对手信息等情况,判断客户是否存在洗钱风险。对于洗钱或者恐怖融资风险较高的情形,了解客户的资金来源和用途,并根据风险状况采取相应管控措施。

4、登记完整要素的客户基本信息。这一步骤也是金融机构对一次性金融业务客户身份识别的难点。【捷软反洗钱】在对金融机构进行访谈时,很多一线工作人员也表示,由于一次性金融业务客户对于自身信息保护的心理,对客户进行身份识别的难度较大。金融机构应形成成熟的话术对直接面对客户的一线员工进行培训宣贯,应贯彻“风险为本”的原则,对于拒不配合身份识别的客户应当拒绝为其提供一次性金融服务。

(二)名单筛查

《金融机构大额交易和可疑交易报告管理办法》答记者问中规定“金融机构实施涉恐名单监测的范围应当覆盖全部客户及其交易对手、资金或者其他资产”,一次性金融服务客户也属于金融机构“客户”的定义,因此金融机构也须对此类客户进行名单筛查;若有交易对手,也应对其交易对手进行名单筛查。有合理理由怀疑客户或其交易对手,以及客户或其交易对手的资金或者其他资产与名单相关的,应当采取相应的尽职调查和风险管理措施。

(三)客户分类评级

对于办理一次性金融服务的客户,是否需要对其进行客户分类评级?正如《金融机构洗钱和恐怖融资风险评估及客户分类管理指引》中提示“银行业金融机构可根据实际风险状况,自主决定是否将本指引的要求运用于一次性交易客户”。从实操中,因为此类客户产生交易的特殊情况,一般很难持续收集到足够完成风险等级分类的信息,也无法体现对客户“系统性、全生命周期”的管理思路,因此不建议对此类客户进行分类评级。当然也有金融机构对此类客户进行了客户管理,那么需要注意持续观察客户状态,如后续有开立账户多次交易,应整合其一次性金融服务的信息,如后续再无交易可在合适时间范围内做客户退出处理。

(四)交易监测

根据《金融机构大额交易和可疑交易报告管理办法》对于符合大额交易报告的条款包括“当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支”。对于可疑交易报告的规定包括“金融机构发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告”。

毋庸置疑的,一次性金融服务的交易应纳入交易监测的范围,符合标准的按照外规及内部制度的要求进行大额交易和可疑交易报告。

题外话:自【捷软反洗钱】于今年6月底开始每周原创文章发布,多篇文章均得到业内的广泛关注及引用,非常感谢大家的支持。也有专业人士指出文章中的某些观点存在可探讨的空间,我们一直强调公众号对于反洗钱专业类问题的看法属于“一家之言,仅供参考”,是希望结合捷软团队多年在反洗钱领域的实操经验对行业内普遍存在的问题进行解读和建议,也希望起到抛砖引玉的作用。欢迎业内同仁通过公众号加入“反洗钱专业讨论群”或在下方写留言讨论,共同推进反洗钱知识的共享。

关注公众号获取更多优质内容