保险业作为我国金融业基本组成部分,发挥为全社会规避和分散风险的重要作用。根据《中国洗钱和恐怖融资风险评估报告2017》,保险行业的整体洗钱剩余风险为中,报告同时指出由于近年来保险业在传统保障性保险基础上,不断发展投资性保险业务,洗钱风险逐步暴露。

在国内反洗钱法律法规日趋完善的大环境下,人民银行亦加大了对保险业反洗钱工作的关注程度,仅2021年即完成对16家违规保险公司(包括寿险公司及财险公司)的处罚,合计罚没金额达到1270余万元。

梳理以上处罚原因,大多都是由于“未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、与身份不明的客户进行交易”,说明行业内存在客户身份信息收集及客户尽职调查过程中的诸多困难,最常见涉及反洗钱的问题是保险业核心系统针对保单开展业务,反洗钱要求针对客户为单位履行义务,不能一证多户,所以需要按照客户口径进行业务信息的整合分析。本文通过保险业客户信息整合的困境分析,提出解决思路供业界探讨。

1

法规依据

法规要求“以客户为单位开展反洗钱工作”,须完整、准确、及时的汇总全部客户及业务信息进行分析,无论是对客户进行尽职调查、名单监控、风险评级、交易监测,还是对金融机构进行洗钱风险评估,客户、保单、交易等数据是开展反洗钱工作的基础,需首先保障客户基础数据完整、规范、准确,才能有效开展反洗钱后续工作。

《法人金融机构洗钱和恐怖融资风险管理指引(试行)》(银反洗发〔2018〕19号)第五十三条 法人金融机构应当建立完善以客户为单位,覆盖所有业务(含产品、服务)和客户的反洗钱信息系统,及时、准确、完整采集和记录洗钱风险管理所需信息,对洗钱风险进行识别、评估、监测和报告,并根据洗钱风险管理需要持续优化升级系统。

2

保险公司客户信息整合困境

1.保险业务系统以保单为核心与反洗钱系统以客户为核心的天然冲突。

保险行业数据保存以保单为核心,客户信息被分散保存于各个保单的投保人、被保险人、受益人、赔付信息表中。这种储存信息的方式导致了同一个客户的信息可能存在不同的保单版本中。这对于识别并整合多个版本的客户信息至一个真实的个体客户造成了困难。同时,由于保险公司考量风险的主要抓手是每个独立的保单,保险公司在早期评定洗钱风险等级时,会以具体保单为单位评定洗钱风险等级。同一个客户的洗钱风险等级很可能由于作为投保人、被保险人、受益人等不同身份和不同的保单挂钩,在客户信息没有整合的情况下,造成一个真实的客户因为买了不同的保单,导致有多个风险等级并存的局面。

2.行业内部竞争激烈,客户基本信息很难做到统一管理。

由于保险公司提供的保险产品差异性不大,以销售人员掌握客户信息为着力点的内外部竞争非常激烈。保险公司的销售人员为在保险市场中争取更多的份额,同时也是迫于外部竞争和内部业绩考核的压力,会尽可能的保存客户信息在本人控制之下,即使在公司内部管理客户信息时也会抵触客户信息的整合。比如,某一客户在购买和过去业务条线不同的新保单时,或者在不同分支机构购买新保单时,新业务条线或者新分支机构的工作人员在有统一客户管理系统的情况下,依然倾向于重新帮助这名客户建立新客户关系,赋予新的客户号,按照新客户管理。造成了一个真实客户,在不同的分支机构或者不同的业务条线间,有多个客户号被看作多个独立客户的情况出现。即使在客户信息整合后,由于整合前的信息分属于多个业务条线和分支机构,整合后的真实客户究竟由哪个机构管理、由哪个业务条线管理反洗钱业务也成为一个难题。

3.客户身份基本信息登记不准确。

目前,保险公司调查客户信息的手段多为调查问卷和电话回访的形式,由于这些调查手段的局限性,部分客户身份基本信息登记难以保证是否准确,主要表现在:

一是存在部分代销机构(保险代理、保险经纪)未按照协议要求提供客户真实全面的信息或保险公司缺乏核实途径去确保手机号、地址、职业等信息的真实性。

二是即使是保险公司自有的客户,对于提供个人信息也存在抵触情绪。比如真实地址经常被客户视为个人隐私不愿登记真实信息,登记实际居住地不符的身份证住址。还有很多客户在填写投保单时,职业类型被随意填写为其他、无职业等。这些都给保险业义务机构留存客户真实信息造成了困难。

三是以受益所有人识别为代表的机构客户信息登记不规范,调研中发现部分一线反洗钱工作人员对于登记和识别机构客户的受益所有人存在困难,甚至出现混淆机构客户受益所有人和保单受益人的情况。加上客户本身并不愿意配合开展受益所有人识别工作,导致非自然人客户受益所有人信息收集缺失的现象在保险业义务机构中普遍存在。

3

客户信息整合及质量管理解决思路

对于以上难题,【捷软反洗钱】提出以下几条思路:

1.建立反洗钱层面的客户管理体系。

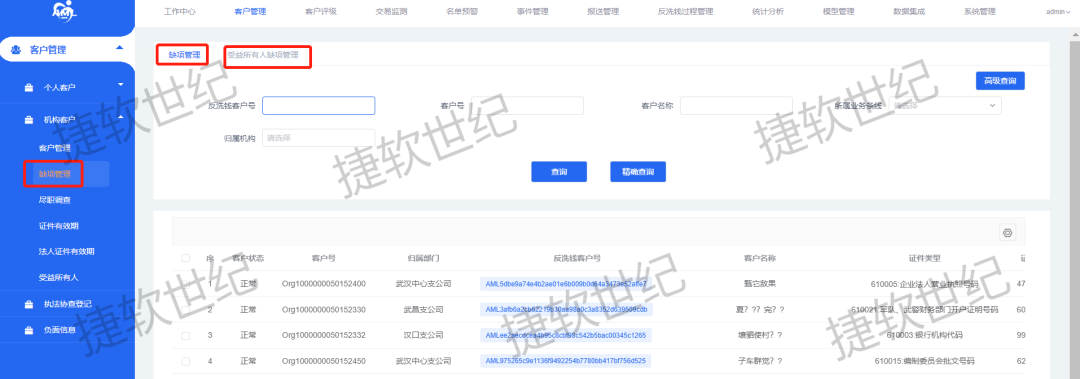

反洗钱层面的客户管理要跳脱出保单为核心的承保系统和理赔系统独立存在。将业务系统中的客户信息以“证件号码”+“证件类型”为搜索主键进行规则合并,即多个拥有不同客户号的客户如果“证件号码”、“证件类型”字段相同,那么就会根据规则整合成为一个客户主体,整理后的反洗钱层面客户赋予新的且唯一的【反洗钱客户号】记录入客户信息表中,保证每个【反洗钱客户号】对应一个真实存在的客户,也保证了一个使用同一证件购买多个保单的真实客户的信息会被同一记录在一个反洗钱层面的客户下。

多个客户信息整合成一个反洗钱客户号时,所有的客户信息在每次更新时,会按照最新的数据来源全量批次替换,反洗钱系统中总是会以最新一次客户信息登记的全部信息为客户基本信息展示。被覆盖的信息作为历史信息保存,在系统中作为历史记录展示。

图片来源:保险反洗钱系统展示页面

2.推行保险业反洗钱客户归属管理理念。

当客户信息被整合后,跨分支机构,跨业务条线的客户的反洗钱业务究竟由谁来管理?

建议:某一客户经数据整合后,若此客户的保单涉及多业务条线,那么这名客户的【主管业务条线】和【主管机构】以本客户最近的在保保单的业务条线为准(或者以在保最大投保额业务条线为准),如果所有保单均不在保,那么以最近投保的业务条线为准(或者以历史最大投保额业务条线为准)。反洗钱系统客户所属部门数据权限跟随最新保单的业务条线变动而变动。客户最新保单的归属业务条线部门和归属机构拥有这个客户所有的反洗钱数据权限,进行客户为单位的反洗钱相关工作,避免各个条线各个机构都只能了解一个客户的局部信息,无法完整评级、监测。

整合的客户建立了归属管理后,反洗钱产生待办任务未处理完毕时,如果期间发生客户所属部门数据权限变化,待办任务处理人员不随客户所属业务条线变动而变动。且在原业务条线工作人员处理客户待办时,不会因为客户业务条线变更而失去该客户的数据权限,直至工作人员处理完所有未办结反洗钱待办工作。

3.提高客户信息收集真实有效性。

图片来源:保险反洗钱系统展示页面

虽然2022年1号令《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》暂缓实施,建议保险公司也按照新规的要求加强存量客户信息整合和新客户信息收集规则校验的工作。对于个人客户信息9要素和机构客户19要素进行系统硬性收集要求。

建议:对客户信息进行合理性校验,如果客户基本信息有缺失没有通过校验,那么客户的信息字段会被在系统中进行提醒展示。同时加强数据间规则的判断,协助进行数据真实性的校验,(如:客户年龄超过50岁,其职业填报为学生,系统提醒“可能存在错误录入”)。

通过以上系统管控和校验反馈出的缺失信息及错误信息,逐步提高客户基本信息的真实完整性和收集效率。

关注公众号获取更多优质内容